11月11日,在Mintegral移動休閒遊戲出海新機遇-深圳站的會議上,App Annie南區商務負責人Vanessa以「全球休閒遊戲趨勢洞察」為主題進行了分析演講。

以下是節選的演講內容:

大家下午好!非常感謝Mintegral的邀請,我今天演講的主題是「全球休閒遊戲趨勢洞察」,分兩部分:一是全球手游市場的發展概況;二是休閒遊戲的特徵。

全球遊戲下載趨緩,遊戲收入和玩家時長遞增

首先來看全球手游市場的發展概況。下圖是今年China Joy時我們和谷歌聯合發布的報告,展示了2017年上半年、2018年上半年和2019年上半年遊戲行業的變化。最左邊是全球遊戲的下載趨勢,可以發現,2018年到2019年增長幅度趨緩,全球下載沒有太多的增長。

增長最明顯的是中間這幅圖,全球遊戲收入以35%的增速在增長,還是非常陡的曲線。最右邊的圖,全球遊戲玩家的遊戲時長有55%的增長,這個是最明顯的。

這三張圖說明什麼問題?全球整體來看,遊戲行業對於新遊戲的下載,基本上是緩慢小幅度的增長;大家已經習慣在遊戲這個娛樂品類里去付費、花時間,且整體來看,已經成為全球的趨勢。

接下來分國家看一下。下圖是2018年10月-2019年9月的趨勢,左邊是全球下載量的排名,可以發現,在2016年、2017年的時候,比如印度、巴西、印尼的遊戲下載量是增長非常高速,但現在同比已經是個位數,這說明像印度這樣的新興市場,遊戲下載量增幅也已經到個位數了,可以想像整體的下載情況是全球趨緩。

大家看圖上最紅的數字,中國iOS下載環比下降了22%。一方面是iPhone在中國的佔比有逐步下降的趨勢,另一方面因為中國手游市場已經是非常成熟的市場,大家嘗試新遊戲的熱情已經大大下降。

歐美遊戲市場:收入陡增,空間放大

上圖右邊是收入的變化比,這張圖需要注意幾點:大家知道除了中國市場以外,全球最大的兩個市場是美國和日本,兩者都是百億美元左右的大盤,但是日本市場的增幅是6%,美國市場有23%在增長。按照這個趨勢,美國和日本的大盤將進一步拉大。

如果把歐美市場放在一起看的話,德國、英國、法國,加上加拿大,全部以22%、18%、16%的增速在增長,這些成熟市場是非常可怕的,本來他們的手游市場已經是相當成熟的市場,無論是玩家的習慣還是付費意願,但是在整體增速方面有這麼大的增長量,所以現在推薦大家多去看歐美。

日韓也還有增長,但是日韓的競爭非常激烈,韓國市場的情況是,中國廠商去韓國和韓國廠商競爭,日本市場的情況是,它本來就是比較難的市場,玩家的口味、品類都不是我們擅長的市場。但是歐美市場空間越來越大、品類也越來越豐富,從美國超休閒遊戲的表現就可以看到,他們整個市場的活躍度還是非常好的。

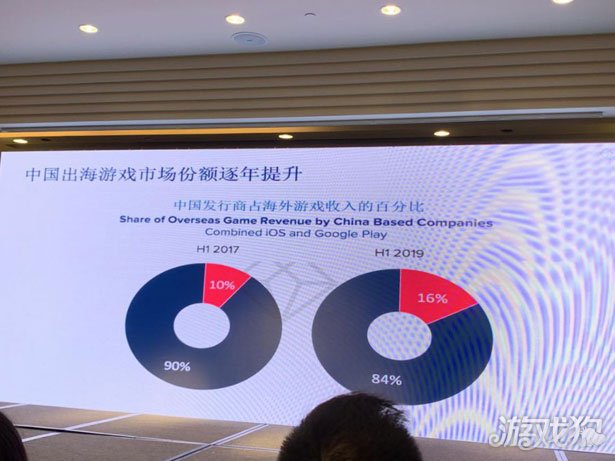

上面這張圖,全球遊戲收入按總部所在地劃分的話,全球市場就是四強角逐,日本廠商、美國廠商、中國廠商和韓國廠商。可以看到日本廠商相對遙遙領先,畢竟他們從主機掌機時代就有很多傳統的大廠,還有很多強的IP;美國的發行商大家也比較熟悉;中國的廠商現在佔16%,他們在全球的收入已經在快速的增長,預計2020年中國廠商的收入會進一步增加。雖然海外有很多的難題,但是中國廠商確實有賺到錢。

下圖是中國廠商佔全球份額,2017年上半年,中國廠商只佔全球收入的10%,到2019年上半年達到了16%,兩年間增長了60%,非常快速。

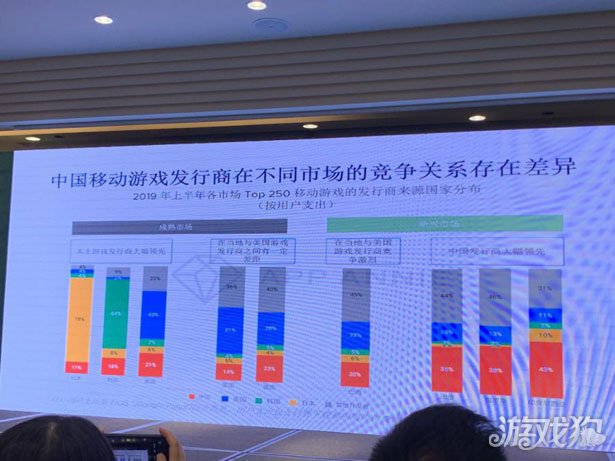

下面看一下中國移動遊戲發行商在不同的市場是怎麼競爭的。

下圖,左邊的是成熟市場,美國、韓國、日本、英德,中國廠商基本上是在和當地廠商競爭。最明顯的是日本和韓國,我們雖然在過去的一兩年間打開了日本和韓國的市場——韓國前50名有15款都是來自於中國發行商的遊戲,尤其是MMO;日本有網易的《荒野行動》——但整體來看還是本地廠商遙遙領先。美國市場我們做得更好一些,中國廠商佔21%,美國本土廠商佔43%。

新興市場的話,中國廠商遙遙領先,比如巴西、印度、印尼、俄羅斯等。巴西我們主要和美國廠商PK,其他的比如東南亞的國家,我們出海比較早、相對熟悉的地區,都是中國廠商遙遙領先。

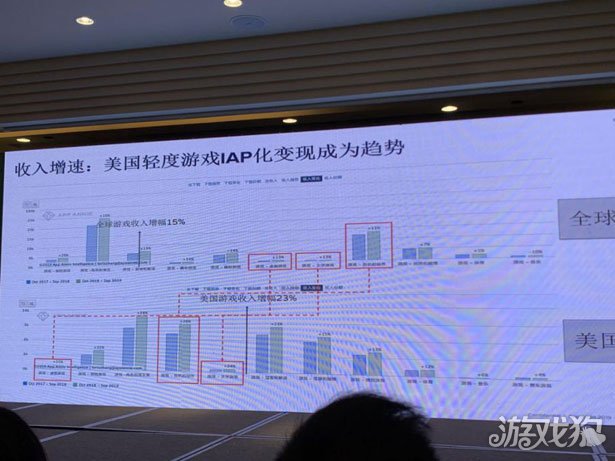

美國:3種品類下載增速超全球,超休閒遊戲加內購成趨勢

看完大盤以後,我們再看一些具體的特徵。

下圖是全球和美國的下載增速對比。有幾個框和大家說明一下,紅色的框是美國在這個品類上的增速領先於全球平均增速,比如美國市場音樂類增速35%、益智和解迷類增速20%、模擬類增速11%,現在很多超休閑、偏休閑類的遊戲都在音樂、益智解謎這兩個品類里。休閒遊戲在全球都是一個趨勢,美國市場同全球來比的話,這個趨勢更加明顯。

綠框是美國增速低於全球的,比如文字類遊戲,全球增速有7%,美國則是下跌3%。

下圖是美國和全球的收入情況對比。可以看到,全球以15%在增長,美國以23%在增長,美國的收入增速是肯定跑贏全球的。

紅色的框是美國的收入增速高於全球的遊戲類型,我們統計的是官方渠道的收入,比如IAP、付費下載、訂閱,沒有包括廣告變現。可以看到,如果是IAP的話,這幾個跑贏全球的品類還是桌面遊戲、街機和動作、文字遊戲這種偏輕度的。美國很多輕度的遊戲都在做IAP(內購)變現,現在混合變現的模式越來越流行,尤其以美國為主。

美國桌面遊戲的收入有35%的增長。桌面遊戲基本上是休閑、超休閑的遊戲,35%的增長的話,IAP的進程是越來越快的。街機和動作類也是美國遙遙領先,動作類是吃雞類的比較多,街機類很多也是休閑類的遊戲,從這個方面來看,美國對比全球,一是超休閒遊戲、休閒遊戲在做混合變現IAP化,二是吃雞類也在美國佔了很大一塊收入。

接下來看一些更深入的數據。

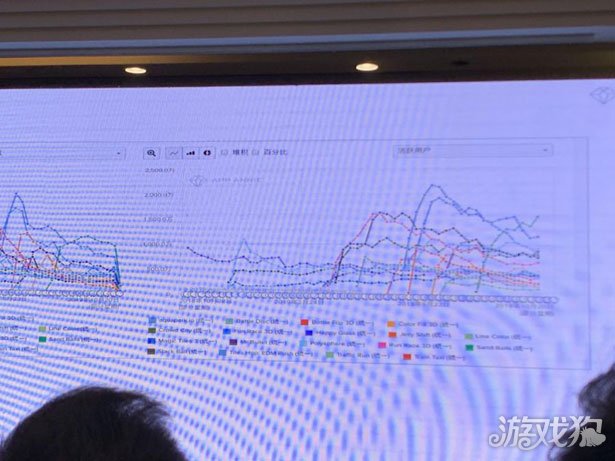

下圖,縱軸是平均會話時長,玩家在這個遊戲上玩一盤會花多長時間;橫軸是會話次數,一周或者一個月玩家打開多少次。全球TOP18的超休閒遊戲放到這張圖裡,曲線是非常好的,這些遊戲玩一局的時間,有2分鐘、有4分鐘,它們的會話次數、對玩家的黏性可以兼得。

我們分析過美國市場,如果遊戲一局的時間越長,用戶打開的頻次是下降的,如果一局20分鐘可能就打開3次,15分鐘打開5次,這是我們觀察到的美國整體的情況。但是超休閑的遊戲,不同的玩法都可以做到不同的時間和不同的頻次,甚至是時間和頻次雙高的情況。

這對於開發者來說是一個非常好的消息,只要我們的產品玩法對用戶有吸引力,對用戶有黏性,就像抖音很多神曲有魔性,現在很多超休閒遊戲也有魔性,如果做到這一點,用戶願意花的時間是很多的,對於我們以後廣告變現、或者做IAP都是非常好的消息。超休閒遊戲在玩家的使用行為方面是非常利好的。

中國連續創造超休閑爆款能力較弱

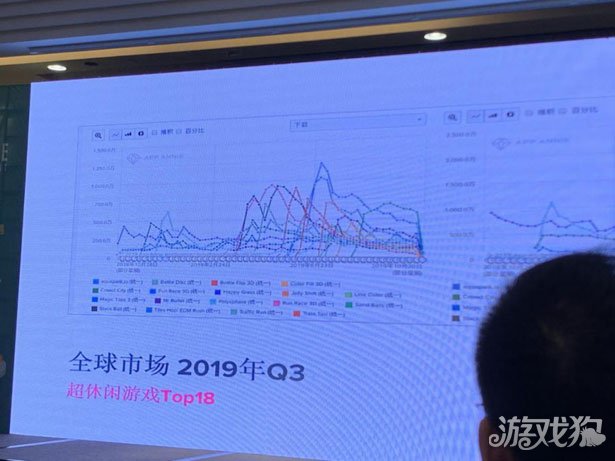

接下來我們分析下,2019年Q3超休閒遊戲TOP18全球和中國市場的對比。

首先看下全球市場。下圖是2019年Q3全球下載量TOP18的超休閒遊戲,首先在推廣這塊,每周可以達到最高的下載量是1000萬上下,看這幾個曲線,好幾款遊戲都可以達到。通過這些曲線可以發現,爆款是不斷疊加的,全球基本上都可以拿到量。

下圖的TOP18超休閒遊戲活躍用戶的情況也一樣,在市場上有了有1500萬、2000萬周活的遊戲後,後面的爆款還能往上不斷的疊加,超休閑的品類不會發生一兩款遊戲獨大之後其他的遊戲再上不去的情況。

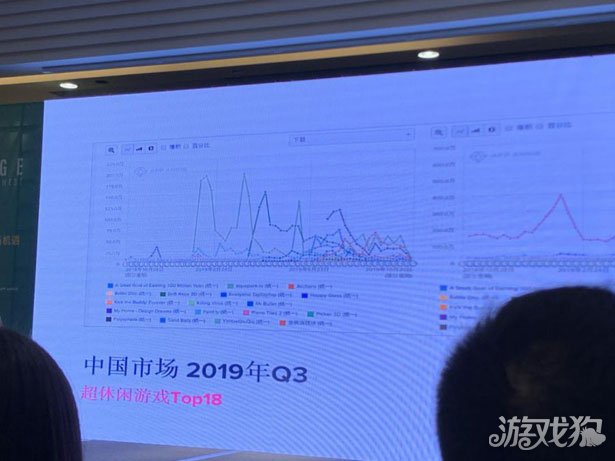

再來看看中國市場。下圖是中國iOS 2019年Q3 TOP18的超休閒遊戲下載情況,和剛才的圖對比一下就知道,它們是完全不一樣的。中國市場的下載,比如說淺灰色這條線,一周不到200萬的下載,後面沒有繼續疊加上去,也沒有不斷成為超休閑爆款的情況。

活躍用戶也是,就只有幾款大的挺在那裡,沒有再衝上去的情況。

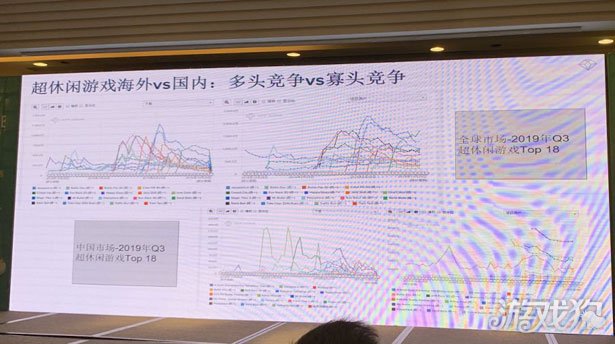

下面再把幾張圖放一起對比一下,全球的海外市場,超休閑相當於是多頭競爭,過去一兩年里,除了Voodoo,還有比如SayGames這樣的新的超休閑廠商跑出來,海外機會還是很多的,還是以產品為王的情況,尤其是超休閑。

中國超休閑對比非常強烈,國內主要是渠道的競爭、寡頭壟斷的情況。

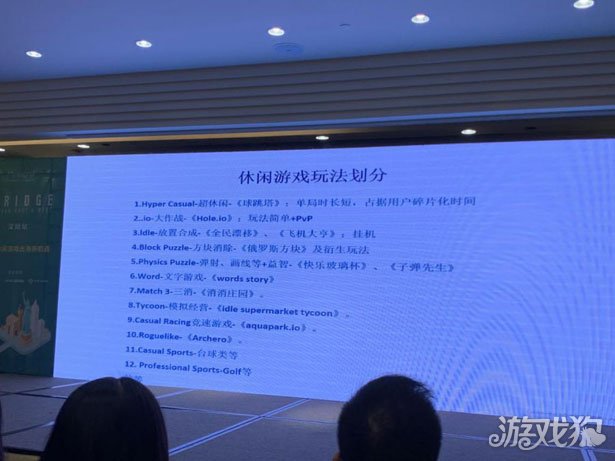

最後,我們總結了一些超休閑或休閒遊戲的具體的劃分,有哪些爆款。我們經常說休閒遊戲,其實休閒遊戲的玩法劃分是非常細的,建議大家除了研究哪些是爆款、哪些國家能做的量非常大以外,能更細度的研究到底哪些玩法那麼魔性,能成為頭部的產品。

可以看到,現在超休閑有io類的、放置類的、文字、三消、模擬經營等等,還有《弓箭傳說》這種Rougelike類型的,看以後能在哪個細分品類里打造出吸引玩家不斷玩的產品。