越來越多的人注意到了美團 app 里的「買單」功能。

這個新功能在九月份曾被媒體報道過,當時這還是一個只屬於少部分用戶的內測功能。而現在,這個功能的內測範圍似乎再一次擴大,大部分的用戶都能在美團 app 中看到這個「買單」功能。

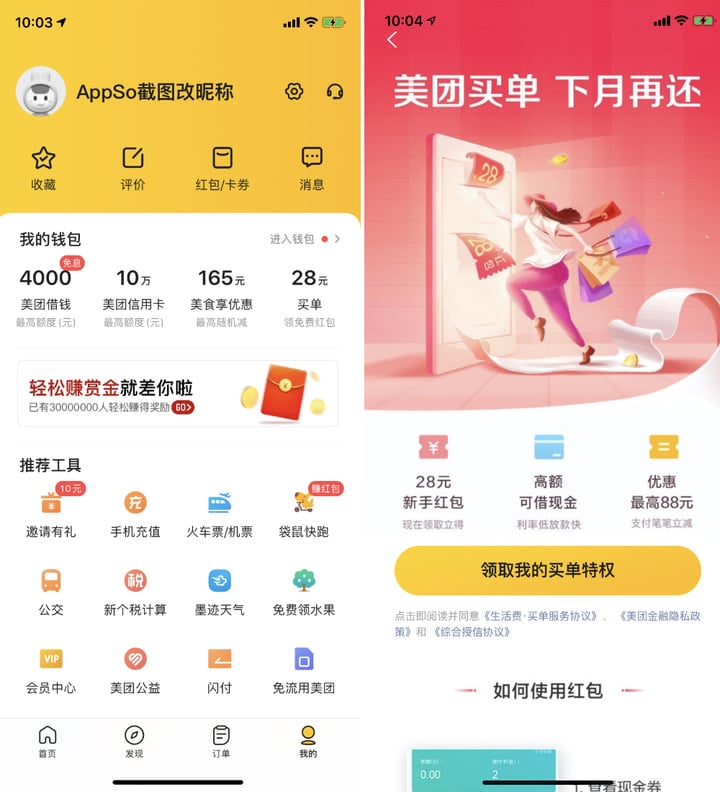

打開美團 app,「買單」入口就在「我的」頁面的「我的錢包」中。如果你在錢包中看到了「買單」入口,說明你已經是美團買單的內測用戶了。這個入口還有一個明顯的「28」元的提示,用「領免費紅包」吸引你點擊這個功能按鈕,開通這個服務。

不過免費紅包的宣傳也不算騙人,這個 28 元的免費紅包將在你開通「買單」服務後成為你的「現金紅包」。3 張 1 元無門檻紅包,再加上幾張 3 元、6 元、7 元的有門檻買單紅包,屬於可以「薅」,但不「薅」也沒什麼損失的羊毛「粉末」。

美團「買單」的最大特色就是下月再還。當月的消費,下月 1 日才出賬單,8 日完成還款。

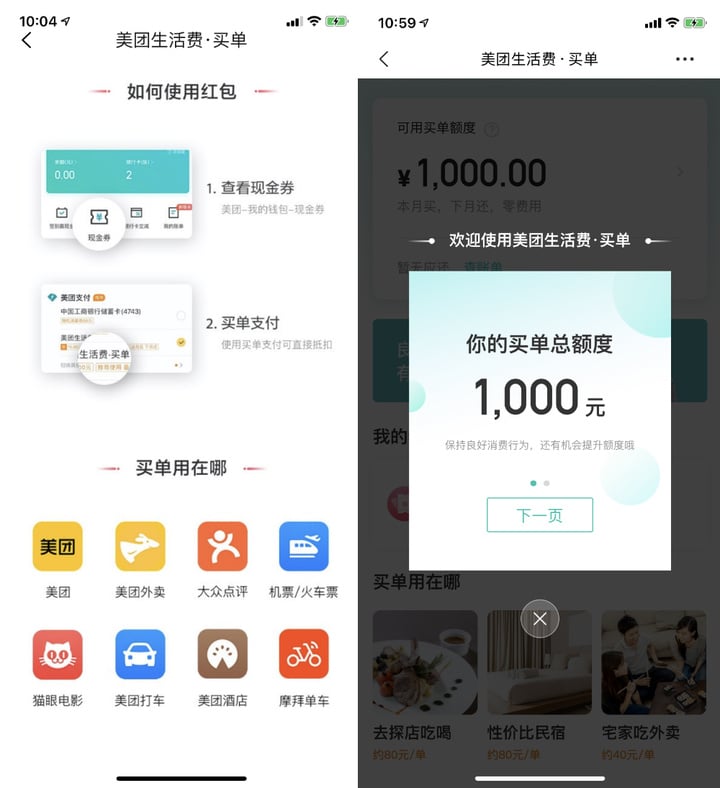

你可以在美團旗下的 app 應用中使用這筆提前消費的金額,你可以買電影票,買團購券,買飛機票火車票,訂酒店,騎單車,吃外賣、買菜……開通後,你只需要在付款時選擇相應的付款方式,就可以不花錢先享受服務了。

而每個人獲得的額度也是不同的,從目前諸多用戶曬出的額度來看,目前的美團「買單」服務為用戶提供了 500,1000 和 1500 元的三種額度,保持良好消費行為即可獲得提額。

從產品形態來看,美團「買單」確實很像我們熟悉的支付寶花唄。同為當月買單、下月付款的消費金融產品,同樣無利息,同樣只支持消費時使用,將其稱為「美團版花唄」完全不為過。

但二者也有很大的不同,一是花唄的使用範圍明顯比美團買單的覆蓋範圍更廣,線下實體商鋪也能用。另一個則是額度的不同,花唄的額度明顯比美團買單更高,部分用戶花唄額度甚至能上萬,直接能負擔一次省一點的出國遊行程花費。

但小額度也明顯更適合美團在消費性金融領域進行更多嘗試,畢竟小額度也代表更小的風險。而在花唄已經取得較大成功的基礎上,美團推廣此類產品的門檻也不會很高。

據新流財經引述一銀行人士的報道稱,美團對外談機構資金,從不兜底,只導流分潤,所以此類嘗試對美團而言最壞的結果也只是嘗試失敗。再加上不大的額度,可以說美團的「買單」功能是一個不算高成本的實驗。

至於能不能打敗花唄說的就更遠了。作為一個剛剛面世、還在小範圍測試的產品,直接拿來和花唄進行比較是不恰當的。在美團的系列應用服務中,「買單」功能確實具有較大的優勢,但從使用場景和用戶規模來看,二者還差很遠。在美團剛剛開始嘗試的時候就談及競爭顯然有點過火。

對於這類大公司的新功能,我們還需要更多的時間去觀察。

而從另一個角度而言,現在的大公司紛紛推消費金融產品,確實讓我們當月花的足夠開心了。但這個錢終究是要還的。現在有越來越多的互聯網公司在降低你的購買決策成本,反正這個月買了,下個月也不是還不起。

就以美團錢包的幾個功能為例,除了美食優惠是在用促銷驅使你消費外,其他的借錢、信用卡功能則在告訴你,你還有這麼多錢是可以「支配」的,只要你記得還就好。在超前消費門檻越來越低的情況下,有不少人都是提前花一個月的工資,工資到賬就還款,然後繼續用此類產品去生活。

如果有一天,你的工資沒辦法抵消你的提前消費了,你也陷入了一個兩難的境地。

利用花唄、買單這類提前消費產品,我們可以不花一分錢,提前享受;利用借錢、貸款這類產品,我們可以安心地嘗試更多可能;信用卡等產品更是我們的「底氣」,讓我們放手花錢。但無論如何,這些錢終究是要還的。

所以在使用此類產品的時候,還希望你做一個理智的消費者,面對越來越「好買」的精緻商品,也能做到量力而行。